Een geldverstrekker wil de kans op betalingsproblemen zo klein mogelijk maken. Mede daarom is de […]

Verhaegen Partners B.V. in Hoogeveen

Verhaegen Partners B.V. in Hoogeveen Hoofdstraat 68 7901 JS Hoogeveen Bel ons op: 528476007 Meer informatie…

Bentheimergraeve Adviesgroep Bake in Enschede

Bentheimergraeve Adviesgroep Bake in Enschede Batshoek 71 7546 LD Enschede Bel ons op: 053-7501730 Meer informatie…

Hypotheek Visie Eindhoven BV in Eindhoven

Hypotheek Visie Eindhoven BV in Eindhoven Aalsterweg 3 5615 CA Eindhoven Bel ons op: 040-2930375 Meer…

Verhaegen Partners B.V. in Hoogeveen

Verhaegen Partners B.V. in Hoogeveen Hoofdstraat 68 7901 JS Hoogeveen Bel ons op: 528476007 Meer informatie […]

Kaya Fund Management B.V. in Wassenaar

Kaya Fund Management B.V. in Wassenaar Jonkerlaan 52 2242 GE Wassenaar Bel ons op: 705146333 Meer […]

Bentheimergraeve Adviesgroep Bake in Enschede

Bentheimergraeve Adviesgroep Bake in Enschede Batshoek 71 7546 LD Enschede Bel ons op: 053-7501730 Meer informatie […]

Hoeveel hypotheekrenteaftrek krijg je nog en voor hoe lang?

Als je een huis gaat kopen of je bent in het bezit van een koophuis […]

De hypotheekrente waar is deze op gebaseerd

Als je een woning wilt kopen of naar een andere woning wilt verhuizen dan is […]

Hypotheek Visie Eindhoven BV in Eindhoven

Hypotheek Visie Eindhoven BV in Eindhoven Aalsterweg 3 5615 CA Eindhoven Bel ons op: 040-2930375 Meer […]

Van Dorp Financieel Advies in Rotterdam

Van Dorp Financieel Advies in Rotterdam Hooidrift 123 b2 3023 KK Rotterdam Bel ons op: 613732701 […]

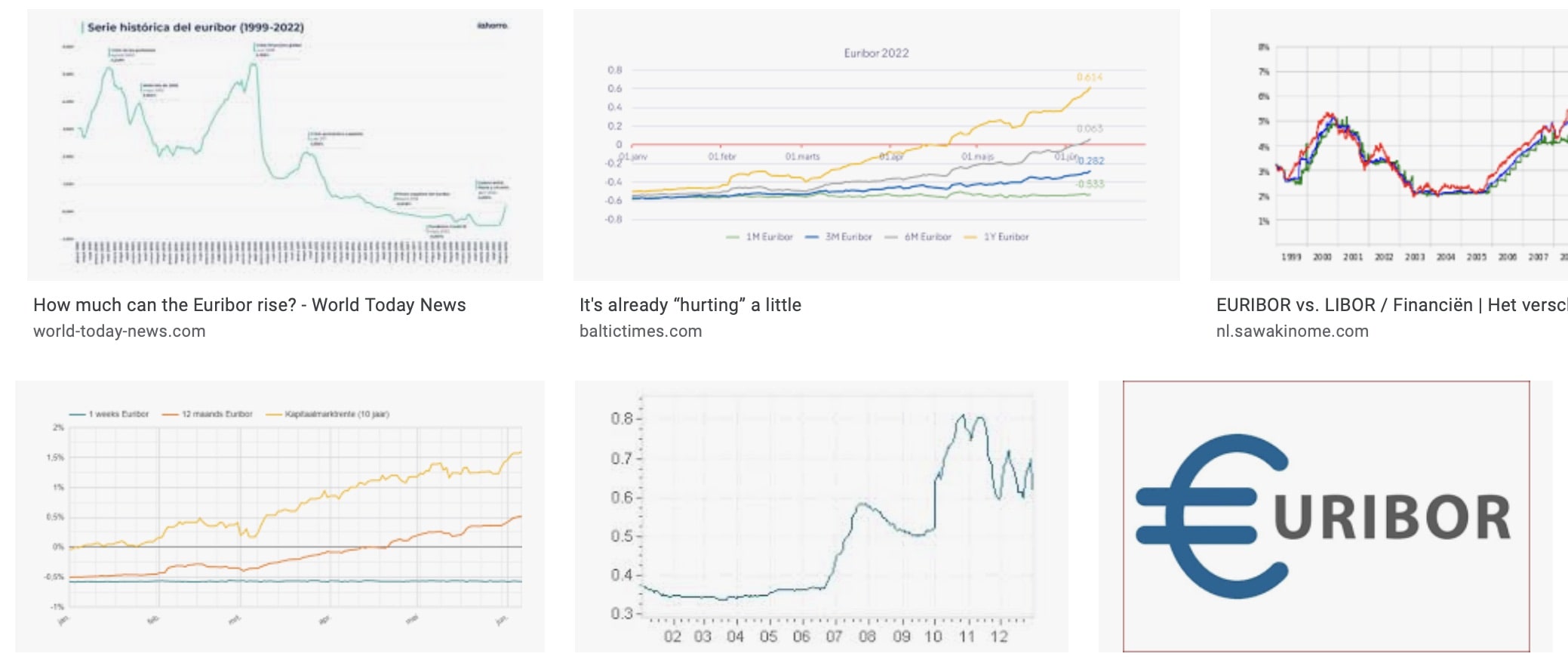

De actuele hypotheekrente en waarom deze nu stijgt

Als je een huis wilt gaan kopen of je wilt gaan verhuizen naar een ander […]

Majoie Financiele Diensten BV in Oosterhout

Majoie Financiele Diensten BV in Oosterhout Sint Antoniusstraat 4 /C 4902 PV Oosterhout Bel ons […]